A Magyar Telekom

(Reuters: MTEL.BU és Bloomberg: MTELEKOM HB,továbbiakban a „Társaság”), Magyarország vezető

távközlési szolgáltatója ma közzétette 2019. negyedik negyedévre és egész évre

vonatkozó Nemzetközi Pénzügyi Beszámolási Standardok (IFRS) szerinti

konszolidált pénzügyi eredményeit.

A Magyar Telekom 2019. negyedik negyedéves eredményei

2020. 02. 18. 16:00

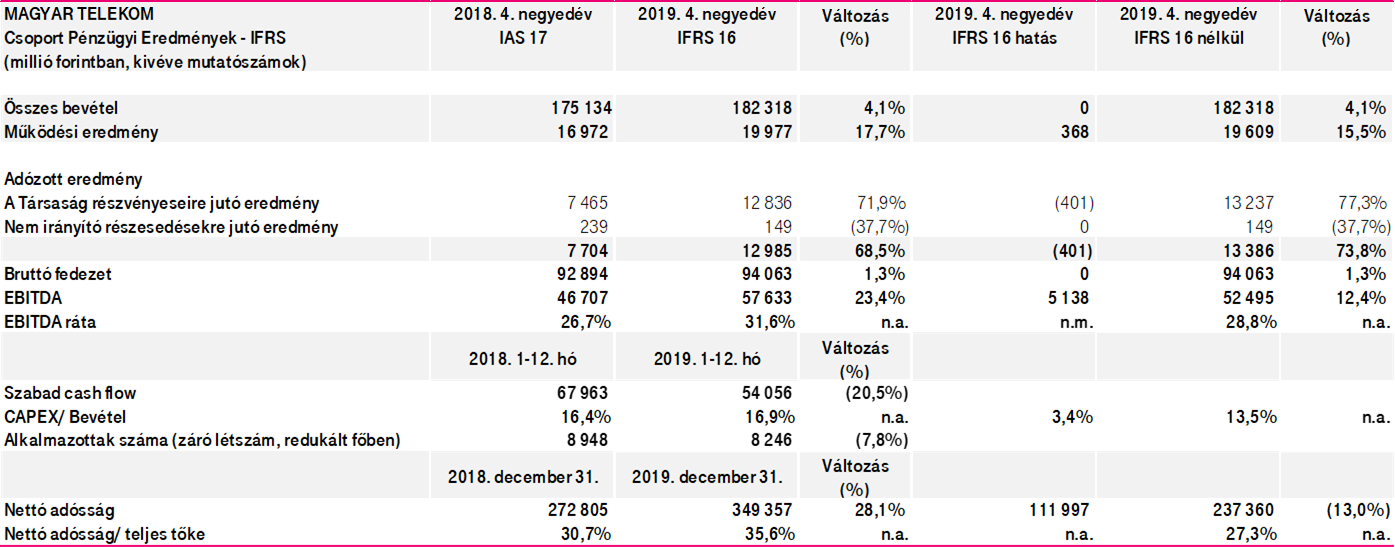

Főbb eredmények:

- A Csoport szintű árbevétel növekedett, mivel az RI/IT értékesítés bővülése párosult a távközlési szolgáltatási bevételek emelkedésével

- A bruttó fedezet javulása a szolgáltatási bevételek növekedését tükrözi

- Az EBITDA növekedés a magasabb bruttó fedezetnek és a közvetlen költségekben elért megtakarításoknak köszönhető

- Csökkent a szabad cash flow, ami mögött a 2100 MHz-es frekvenciaengedély hosszabbítás díja, az ingatlanértékesítésből származó bevételek alacsonyabb volumene és a működő tőke kedvezőtlen változásai állnak

- 2019. üzleti év eredménye után részvényenként 20 forint osztalék kifizetését javasolja a Társaság Igazgatósága a Közgyűlésnek

Rékasi Tibor vezérigazgató így nyilatkozott:

“Örömmel számolok be róla, hogy a Csoport 2019 során megőrizte lendületét, a bevételek és az EBITDA egyaránt nőtt. Bevételek tekintetében túlteljesítettük az 1,5%-os növekedési célkitűzést, összes bevételünk 2019-ben 666,7 milliárd forintos szinten alakult. Az EBITDA 4,4%-kal nőtt 2019-ben, szemben az 1-2%-os növekedést célzó célkitűzésünkkel, így a teljes év tekintetében 201,0 milliárd forintot ért el (az IFRS16 bevezetésének hatása nélkül). A CAPEX Csoport szinten 89,6 milliárd forintot tett ki (az IFRS16 bevezetésének hatása nélkül), amely megfelelt azon elvárásunknak, hogy ezt a költést stabil szinten tartsuk. Sajnos, az elmúlt évek során először, csekély mértékben ugyan, de elmaradtunk a szabad cash flow célkitűzésünktől, a nagyjából 5%-os növekedés helyett a szabad cash flow 4.2%-kal, 65,1 milliárd forintra csökkent. A csökkenés mögött az ingatlan projektünkkel kapcsolatos időzítési problémák állnak, mivel az egyik legnagyobb ingatlanunk értékesítéséből származó bevétel nem került könyvelésre 2019-ben.

Magyarországi mobil és vezetékes portfóliónkat átalakítottuk a “többért többet” stratégiánknak megfelelően, annak érdekében, hogy továbbra is megfeleljünk

az ügyféligényeknek és piaci elvárásoknak. Ezt tükrözi az éves

összehasonlításban a vezetékes szegmensben

2,9%-os, a mobil szegmensben pedig

3,0%-os

bevételnövekedést értünk el. Mindkét

szegmensben folytatódott a növekedés,

elsősorban az adattermékeinknek köszönhetően, amelyek a leggyorsabban növekvő

bevételi forrásaink mind a vezetékes, mind a mobil szegmensen belül. Ezt tovább

erősítette a jelentős volumenű készülékértékesítés a hazai és külföldi piacon

egyaránt. A mobil szegmensben folytatjuk erőfeszítéseinket annak érdekében,

hogy feltöltőkártyás előfizetőinket szerződéses csomagokra migráljuk, így

növelve a kombinált mobil ARPU-t.

A vezetékes piacon

változatlanul hálózatunk bővítésére koncentrálunk, aminek eredményeként egyre

közelebb kerülünk azon célkitűzésünkhöz, hogy országos szinten elérhetővé tegyük

a gigabit képességű internet kapcsolatot ügyfeleink számára. Ezen stratégiánk

továbbra is kedvező eredményeket hozott, a vezetékes bevételek növekedtek.

Az év során ugyan

visszalépést láttunk az RI/IT szektorban a közszférában halasztott projektek

miatt, az év végére már kedvezően változott a trend és 2019 negyedik

negyedévében ismét nőttek a bevételek. Sajnos azonban ez nem tudta teljes

mértékben ellensúlyozni az év korábbi részében tapasztalt csökkenést, így éves

szinten 6,9%-kal mérséklődtek a bevételek.

Stratégiánkkal összhangban, folyamatosan fókuszban tartottuk az FMC

ügyfélbázis növelését.

Versenyelőnyünk fenntartása érdekében javítottuk

Magenta1 ajánlatunkat, amely rendkívül népszerű szolgáltatásokat és kapcsolódó

készülékeket kínál. Feltöltőkártyás

mobil tarifát használó ügyfeleink számára is biztosítjuk a Magenta 1

által kínált előnyöket, továbbá

áttekintettük

az ajánlatunkat annak

érdekében, hogy annak előnyeit hatékonyabban tudjuk bemutatni az ügyfeleknek.

Észak-Macedóniában folytatódott a bevételi és EBITDA trendforduló, a bevételek 5,7%-kal emelkedtek, az EBITDA (az IFRS 16 hatása nélkül) pedig 7,5%-kal nőtt éves szinten. A fokozódó piaci verseny ellenére, sikeresen bővítettük fő üzleti tevékenységünket, amit az adatszolgáltatások és készülékek iránti növekvő kereslet is támogatott. Az RI/IT szegmensben kiemelkedő növekedés tapasztaltunk, az utolsó negyedévben a bevételek az előző év azonos időszakához képest több mint duplájára nőttek, így a teljes év tekintetében a szegmens 46,7%-os növekedést mutatott.

2020-re kitekintve a stabil bevételi szintre számítunk, míg EBITDA After Lease 1%-2%-os emelkedését várjuk, a közvetett költségeink csökkentésének köszönhetően. A CAPEX költésünket az ideivel azonos szinten tervezzük tartani (nem számítva az IFRS16 hatást és a spektrum költségeket) összehangban a vezetékes hálózatunk folyamatos fejlesztésével, amely magába foglalja a felgyorsított optikai hálózatbővítési programunk folyatását. A szabad cash-flow tekintetében (a spektrum licenszdíjak nélkül) kb. 5%-os növekedésre számítunk a 2019-es eredményekhez képest további ingatlanértékesítéseknek köszönhetően. 2021-ben, a korábbi előrejelzésünktől eltérően, a megelőző évvel azonos szintű szabad cash-flow-ra számítunk, a már említett ingatlan értékesítési projektek 2020-ban várható befejezésének köszönhetően.”

Publikus célkitűzések:

1) spektrum licensz díj és használati jog CAPEX (azaz IFRS 16 hatás) nélkül

Ezen befektetői közlemény jövőre vonatkozó kijelentéseket is tartalmaz. Azon megállapítások, melyek nem múltbeli eseményekre vonatkoznak (azaz a véleményünkre és várakozásainkra vonatkozó kijelentések), jövőre vonatkozóak. Ezen kijelentések a jelenlegi terveken, becsléseken és előrejelzéseken alapulnak, ezért nem lenne helyes ezen kijelentésekre a kellő mértéket meghaladó módon támaszkodni. A jövőre vonatkozó kijelentések azon időpontbeli állapoton alapulnak, amelyben ezen állítások elhangzanak, s nem vállalunk kötelezettséget arra nézve, hogy a kijelentések bármelyikét új információk vagy jövőbeli események alapján a továbbiakban nyilvánosan frissítsük, módosítsuk.

A jövőre vonatkozó kijelentések önmagukban rejlő kockázatokkal és bizonytalanságokkal járnak. Felhívjuk a figyelmet arra, hogy számos olyan fontos tényező van, amelynek hatására a tényleges eredmények lényegesen eltérhetnek az előretekintő jellegű megállapításoktól. Az ilyen tényezőket többek között a 2018. december 31-ével végződött év pénzügyi beszámolójával együtt olvasandó, amely elérhető weboldalunkon a https://www.telekom.hu-n, és amely a Nemzetközi Számviteli Szabvány Testület („IASB”) által kibocsátott és az Európai Unió által elfogadott, Nemzetközi Pénzügyi Jelentési Szabványok (IFRS) figyelembevételével készült.

A Nemzetközi Pénzügyi Beszámolási Standardokkal (IFRS) összhangban készített kimutatások mellett a Magyar Telekom nem-GAAP pénzügyi teljesítménymutatókat is közzétesz, többek között EBITDA, EBITDA ráta és nettó adósság mutatókat. Ezek a nem-GAAP mutatók kiegészítik, nem pedig helyettesítik az IFRS szerint közzétett információkat. A nem-GAAP pénzügyi teljesítménymutatók nem azonosak sem az IFRS, sem más, általánosan elfogadott számviteli elvek szerint készített mutatókkal. Előfordulhat, hogy más társaságok ezeket a fogalmakat más módszertan szerint határozzák meg. A fogalmak értelmezéséhez további részletes információ található a pro forma számok összeegyeztetése oldalon, amely megtalálható a Magyar Telekom Befektetői Kapcsolatok honlapján: www.telekom.hu/befektetoknek.