Főbb pénzügyi mutatók:

A Magyar Telekom 2016. harmadik negyedéves eredményei

2016. 11. 09. 18:00

Főbb stratégiai eredmények:

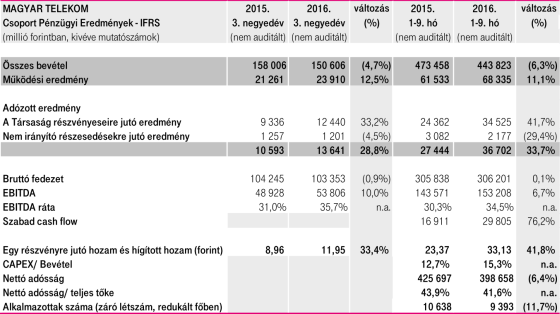

- A csökkenő Csoport bevételek oka elsősorban a lakossági gáz üzletágból való kilépés, a B2B energia ügyfelek átadása a MET Holding AG-vel felállított vegyesvállalatnak, továbbá az alacsonyabb Rendszerintegráció/Információs Technológia (RI/IT) bevételek

- Az energia üzletág és RI/IT hozzájárulásától eltekintve, az alaptevékenységből származó bevételek éves összehasonlításban 1,2%-os javulást mutatnak 2016 harmadik negyedévében

- A mobil bevételek 4,5%-kal emelkedtek negyedéves összehasonlításban a magasabb készülékértékesítés bevételeknek és a megnövekedett mobil adatnak köszönhetően, ami több mint ellensúlyozta az alacsonyabb kiskereskedelmi hang és SMS bevételeket A RI/IT bevételek csökkentek a Magyarországra áramló EU-s források lehívásának lassulása miatt, de a bruttó fedezet javult

- A személyi jellegű ráfordítások csökkentek az alacsonyabb végkielégítéssel kapcsolatos költségek és a 2014/2015-ös létszámleépítési programból származó valós megtakarítások miatt

- Az EBITDA 10,0%-kal nőtt negyedéves összehasonlításban, mivel az alacsonyabb személyi jellegű ráfordítások és egyéb működési költségek hatása több mint ellensúlyozta a bruttó fedezet kismértékű csökkenését

- 2016. első kilenc hónapban az EBITDA 6,7%-kal nőtt az Infoparkra vonatkozó ingatlan-megállapodáshoz és az Origo értékesítéséhez kapcsolódó egyszeri tételeken realizált, mintegy 5,1 milliárd forint profitnak köszönhetően, amelyhez a személyi jellegű ráfordításokban történő megtakarítás is párosult

- A Szabad cash flow 29,8 milliárd forintra nőtt (76,2%-os emelkedés a 2015. első kilenc hónaphoz képest), ami a magasabb EBITDA, alacsonyabb kamatkiadások és egyszeri profittételek hatását tükrözi a megnövekedett végkielégítések, magasabb könyv szerinti Capex és beruházásokkal kapcsolatos cash korrekciók ellenére

- A magyarországi teljesítményt a szélessávú internet, mobil adat, TV és a szerződéses mobil hang ügyfélbázis növekedése határozta meg

- A négy szolgáltatást összekapcsoló Magenta 1 ajánlat sikerét mutatja Macedóniában a növekvő mobil bevétel, az EBITDA két év folyamatos csökkenés után újra növekszik

- A Montenegróban folytatódó erős verseny és szabályozói nyomás ellenére a költséghatékonysági fókuszunknak köszönhetően mindössze 3,8%-kal csökkent az EBITDA 2016. harmadik negyedévben

- A nettó eladósodottsági mutató 41,6%-ra csökkent 2016 harmadik negyedévében, további csökkenés várható a negyedik negyedévben

- Megemeltük a 2016-ra vonatkozó bevétel és EBITDA célkitűzéseket

Christopher Mattheisen vezérigazgató így nyilatkozott:

„Örömmel számolok be arról, hogy az alaptevékenységből származó telekommunikációs árbevételünk 1,2%-kal emelkedett 2016. harmadik negyedévben a magasabb mobil adat- és készülékértékesítés, valamint a megnövekedett TV bevételeinknek köszönhetően. Az teljes árbevételünk 4,7%-os csökkenése elsősorban az energia üzletágunk átalakítása, valamint az EU források magyarországi lehívásának átmeneti lassulásából fakadó alacsonyabb RI/IT bevételek miatt következett be. A negyedéves EBITDA Csoport szinten 10,0%-kal javult az előző év azonos időszakához képest, elsősorban az alaptevékenységen elért növekedés, az alacsonyabb végkielégítéssel kapcsolatos költségek, a javuló RI/IT bruttó fedezeti ráta és az elmúlt két évben megvalósított létszámleépítésből származó megtakarítások kombinációjának köszönhetően.

A magyarországi teljesítményünket támogatta a Macedóniában, a mobil piac stabilizálódásának hatására elért 1,9%-os EBITDA javulás. Montenegróban, a folytatódó erős verseny és szabályozói nyomás ellenére az EBITDA mindössze 3,8%-kal csökkent 2016. harmadik negyedévben, amely nagymértékben köszönhető a költséghatékonyságra való összpontosításunknak.

A négy szolgáltatást összekapcsoló Magenta 1 ajánlatunk népszerűsége javított a teljesítményünkön a prémium szegmensben mind Magyarországon, mind a nemzetközi leányvállalatainknál. Idén, szeptember végén, Magyarországon közel 100 ezer Magenta 1 előfizetőnk volt. Integrált szolgáltatóként, egy integrált IP hálózattal és elismert márkával, nagyon kedvező pozícióban vagyunk ahhoz, hogy maximalizáljuk részesedésünket a háztartások távközlésre fordított költéséből a három és négy szolgáltatást összekapcsoló előfizetőink számának növelésével.

Az idei teljesítménybe vetett bizalmunk eredményeként javítjuk a 2016-os árbevétel és EBITDA célkitűzésünket. Arra számítunk, hogy a bevételek nagyjából 595 milliárd forint, az EBITDA pedig nagyjából 193 milliárd forint körül alakul, mivel a Digi várhatóan nem lép be a mobil piacra 2016-ban, míg a vásárlóerő növekszik Magyarországon. Bevételeinkhez továbbra is hozzájárulnak a lakossági áram szolgáltatásból származó bevételek, mivel erről a piacról 2017 márciusáig nem tervezünk kilépni. Megerősítjük a 2016-os Capex vállalásunkat (spektrum akvizícióra fordított összegek és éves frekvencia díj aktiválása nélkül), és a 2017-es célkitűzéseinket.”

forint3

forint között

forint4

forint között

forint között5

15 forint

25 forint célkitűzés

1) magába foglal 49,3 milliárd forint, energia üzletágból származó bevételt

Ezen befektetői közlemény jövőre vonatkozó kijelentéseket is tartalmaz. Azon megállapítások, melyek nem múltbeli eseményekre vonatkoznak (azaz a véleményünkre és várakozásainkra vonatkozó kijelentések), jövőre vonatkozóak. Ezen kijelentések a jelenlegi terveken, becsléseken és előrejelzéseken alapulnak, ezért nem lenne helyes ezen kijelentésekre a kellő mértéket meghaladó módon támaszkodni. A jövőre vonatkozó kijelentések azon időpontbeli állapoton alapulnak, amelyben ezen állítások elhangzanak, s nem vállalunk kötelezettséget arra nézve, hogy a kijelentések bármelyikét új információk vagy jövőbeli események alapján a továbbiakban nyilvánosan frissítsük, módosítsuk.

A jövőre vonatkozó kijelentések önmagukban rejlő kockázatokkal és bizonytalanságokkal járnak. Felhívjuk a figyelmet arra, hogy számos olyan fontos tényező van, amelynek hatására a tényleges eredmények lényegesen eltérhetnek az előretekintő jellegű megállapításoktól. Az ilyen tényezőket többek között a 2015. december 31-ével végződött év pénzügyi beszámolójával együtt olvasandó, amely elérhető weboldalunkon a https://www.telekom.hu-n, és amely a Nemzetközi Számviteli Szabvány Testület („IASB”) által kibocsátott és az Európai Unió által elfogadott, Nemzetközi Pénzügyi Jelentési Szabványok (IFRS) figyelembevételével készült.

A Nemzetközi Pénzügyi Beszámolási Standardokkal (IFRS) összhangban készített kimutatások mellett a Magyar Telekom nem-GAAP pénzügyi teljesítménymutatókat is közzétesz, többek között EBITDA, EBITDA ráta és nettó adósság mutatókat. Ezek a nem-GAAP mutatók kiegészítik, nem pedig helyettesítik az IFRS szerint közzétett információkat. A nem-GAAP pénzügyi teljesítménymutatók nem azonosak sem az IFRS, sem más, általánosan elfogadott számviteli elvek szerint készített mutatókkal. Előfordulhat, hogy más társaságok ezeket a fogalmakat más módszertan szerint határozzák meg. A fogalmak értelmezéséhez további részletes információ található a pro forma számok összeegyeztetése oldalon, amely megtalálható a Magyar Telekom Befektetői Kapcsolatok honlapján: www.telekom.hu/befektetoknek.